Conversiones de IRA Roth en el sector inmobiliario: ideas de Tim Witt

Conversiones de IRA Roth y bienes raíces comerciales: desbloqueando el crecimiento libre de impuestos

Para muchos inversores, la eficiencia fiscal es el multiplicador de la riqueza que se pasa por alto. Un enfoque poderoso pero infrautilizado combina las conversiones de IRA Roth con inversiones en desarrollo inmobiliario comercial, creando importantes ventajas fiscales a través de un calendario estratégico.

En este episodio de Punto de vista de Peachtree, Greg Friedman, director ejecutivo de Peachtree Group, habla con Tim Witt, líder de Peachtree's Programa de fideicomiso estatutario de Delaware (DST), sobre cómo las conversiones de Roth IRA pueden impulsar un poderoso crecimiento libre de impuestos cuando se combinan con estrategias inmobiliarias comerciales.

Dos caminos hacia una Roth IRA

Contribuciones directas: Los inversores con ingresos por debajo de los límites pueden contribuir hasta 7 000$ al año (8 000$ si tienen 50 años o más) en dólares después de impuestos. Estas cuentas crecen libres de impuestos, y las retiradas de fondos durante la jubilación también están exentas de impuestos. Obtenga más información sobre las IRA Roth directamente del IRS.

«La forma más rápida de multiplicar su riqueza es mediante la eficiencia fiscal. A veces eso se pasa por alto cuando la gente busca beneficios». — Greg Friedman

Conversiones para personas con altos ingresos: Para aquellos con ingresos por encima del umbral, no se permiten las contribuciones directas. En su lugar, los inversores pueden utilizar una conversión a una cuenta IRA Roth, a menudo denominada «cuenta Roth clandestina», transfiriendo activos de una IRA tradicional o de una cuenta 401 (k) de un antiguo empleador. Los impuestos se pagan en el momento de la conversión, pero a partir de ese momento, todo el crecimiento está libre de impuestos.

La ventaja de los bienes raíces comerciales

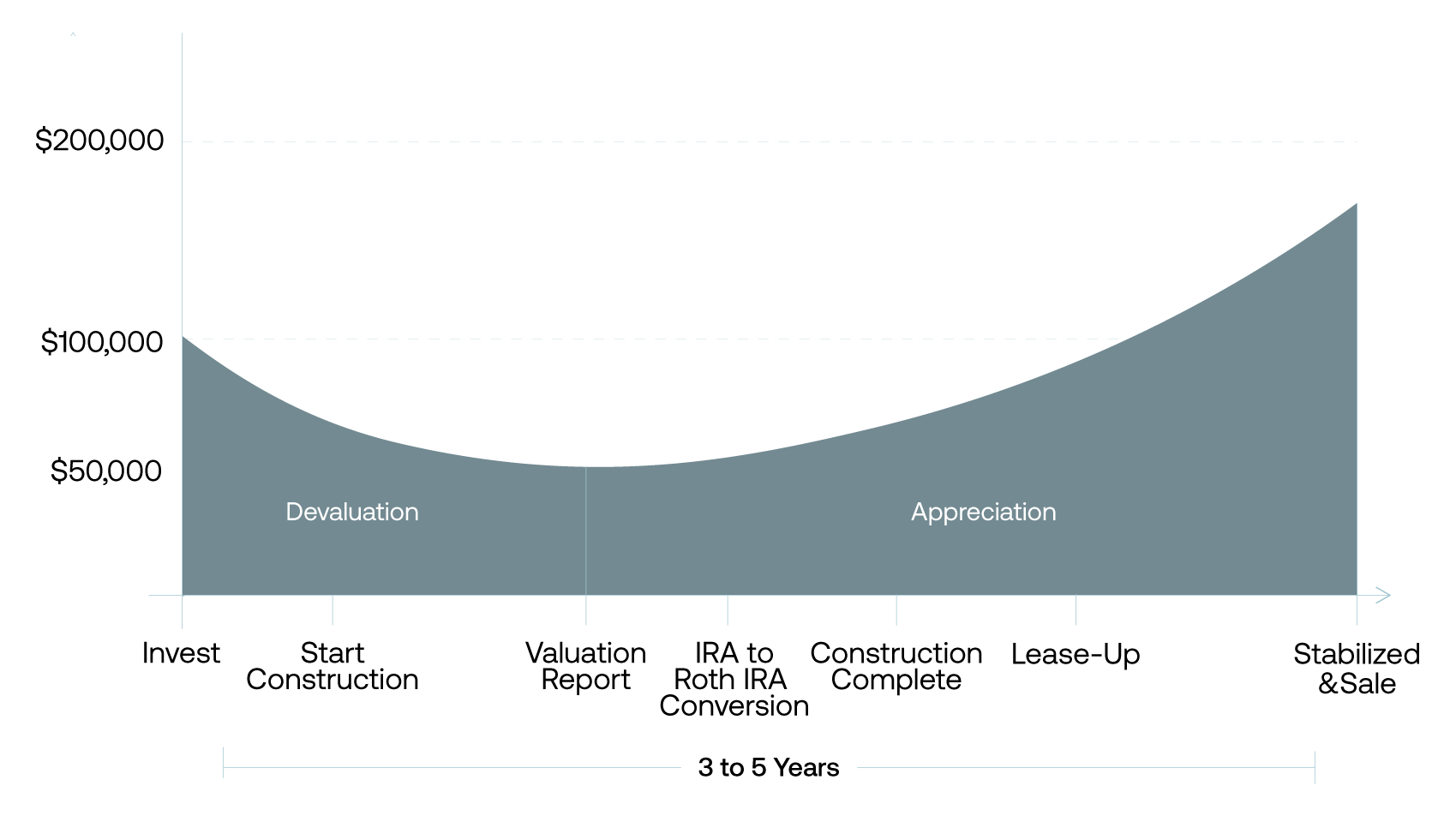

Tim Witt, que dirige los programas de estrategia fiscal y de horario de verano de Peachtree Group, explica cómo funciona la estrategia de conversión: «La clave para realizar esta conversión es poder transferir activos cuando tienen un valor inferior».

Este enfoque aprovecha el patrón natural de «curva en J» de los proyectos de desarrollo, donde las valoraciones disminuyen temporalmente durante las fases de construcción.

La mecánica es sencilla pero requiere precisión. Los inversores depositan sus fondos en una IRA autodirigida e invierten en proyectos de desarrollo inmobiliario comercial. A mitad de la construcción, cuando los proyectos suelen mostrar valoraciones reducidas debido a los costos de desarrollo, la construcción incompleta y las restricciones de liquidez, los inversores ejecutan la conversión a una IRA Roth.

«Ahí es cuando el valor se recuperará y, con suerte, superará con creces la inversión inicial que realizó», señala Witt.

La conversión de la IRA Roth en la práctica

Considere este escenario: una inversión de desarrollo de 100 000 dólares podría valorarse en 60 000 dólares a mitad de la construcción. La conversión con esta valoración más baja significa pagar impuestos sobre 60 000$ en lugar de la inversión original de 100 000$. A medida que el proyecto se completa y se estabiliza, el valor total se recupera, pero ahora crece libre de impuestos dentro de la Roth IRA.

«No hay ningún beneficio en las pérdidas en una Roth. Si pierdes dinero en una Roth, no puedes deducir ese dinero de tus impuestos. Por lo tanto, hay que tener muy en cuenta la calidad de los proyectos en los que se invierte», recalca Witt.

Esta estrategia beneficia especialmente a los inversores que ganan por encima de los límites de contribución a la Roth IRA (165 000 USD para solteros y 246 000 USD para parejas casadas) y que tienen fondos de IRA tradicionales o 401 (k) disponibles para la conversión.

Conclusiones clave

- El tiempo estratégico maximiza los beneficios: Ejecute conversiones cuando los proyectos de desarrollo muestren una disminución temporal de la valoración durante las fases de construcción.

- Proyectos de calidad esenciales: La eficiencia fiscal no significa nada sin inversiones subyacentes sólidas; la diligencia debida sigue siendo fundamental.

- Se prefiere la conversión gradual: Distribuya las conversiones a lo largo de varios años y proyectos para minimizar los impactos fiscales anuales y diversificar el riesgo.

La combinación de estructuras eficientes desde el punto de vista fiscal y de alta calidad desarrollo inmobiliario comercial puede acelerar significativamente la acumulación de riqueza para los inversores cualificados.

Para obtener más información sobre las estructuras con ventajas fiscales, también puede explorar nuestra Estrategias de zonas de oportunidad.

Escucha el episodio completo

Captura el completo Punto de vista de Peachtree episodio de podcast que presenta el desglose completo de Tim Witt sobre las estrategias de conversión de las IRA Roth y descubra cómo la experiencia en desarrollo de Peachtree Group puede mejorar su enfoque de inversión eficiente desde el punto de vista fiscal.