机会区 2.0:马特·皮拉赫和迈克尔·托尔汉的专家见解

机会区计划正进入变革阶段。随着OZ 2.0将该计划永久化,并为农村投资引入了更高的激励措施,经验丰富的投资者需要了解这些变化如何影响现有持股和未来的部署策略。

对于许多投资者来说,税收效率是被忽视的财富乘数。一种强大但未得到充分利用的方法将罗斯IRA的转换与 商业房地产开发投资,通过战略时机创造显著的税收优势。

在本集中 桃树观点,Peachtree集团首席执行官格雷格·弗里德曼与Peachtree's负责人蒂姆·威特进行了交谈 特拉华州法定信托(DST)计划,讲述了罗斯IRA的转换与商业房地产策略相结合如何释放强劲的免税增长。

直接捐款: 收入低于限额的投资者每年最多可以用税后资金缴纳7,000美元(如果年龄在50岁或以上,则为8,000美元)。这些账户免税增长,退休时提款也是免税的。 直接从国税局了解有关罗斯 IRA 的更多信息。

“增加财富的最快方法是提高税收效率。有时候,当人们追逐回报时,这会被忽视。”-格雷格·弗里德曼

高收入者的转化率: 对于收入超过门槛的人,不允许直接供款。相反,投资者可以通过从传统IRA或前雇主的401(k)转移资产来使用罗斯IRA转换(通常被称为 “后门罗斯”)。税款是在转换时缴纳的,但从那时起,所有增长都是免税的。

Peachtree Group夏令时和税收策略项目负责人蒂姆·威特解释了转换策略的运作方式:“进行这种转换的关键是能够在资产价值较低时转移资产。”

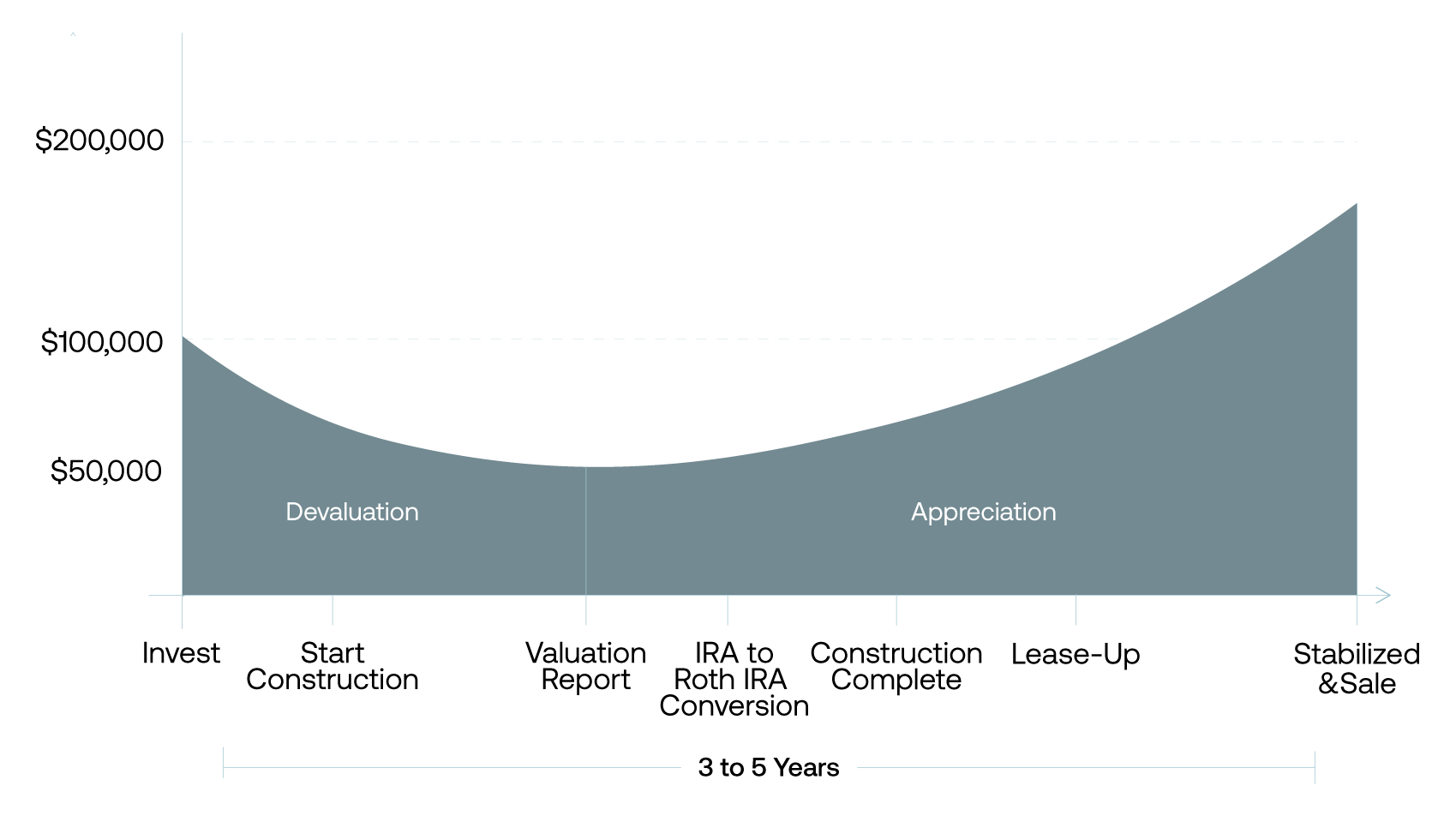

这种方法利用了开发项目的自然的 “J曲线” 模式,即在施工阶段,估值会暂时降低。

机制很简单,但需要精度。投资者将资金存入自管IRA并投资于商业房地产开发项目。在施工中途,当项目由于开发成本、施工不完整和流动性限制而导致估值下降时,投资者会执行罗斯IRA转换。

威特指出:“那时价值将回归,希望远远超过你投入的初始投资。”

以这种情况为例:10万美元的开发投资在施工中期的估值可能为60,000美元。以这种较低的估值进行转换意味着为60,000美元而不是最初的100,000美元投资纳税。随着该项目的完成和稳定,全额回报,但现在罗斯IRA内部免税增长。

“罗斯的损失没有任何好处。如果你在 Roth 中赔钱,你就无法将其从税收中注销。因此,你需要对所投资项目的质量进行深思熟虑,” 威特强调说。

该策略特别有利于收入超过罗斯IRA供款限额(单身人士为16.5万美元,已婚夫妇为24.6万美元)且现有传统IRA或401(k)基金可供转换的投资者。

节税结构和高质量的结合 商业地产开发 可以显著加速合格投资者的财富积累。

要了解有关税收优惠结构的更多见解,您还可以浏览我们的 机会区策略。

完整收看 桃树观点 播客节目介绍了蒂姆·威特对罗斯IRA转换策略的完整介绍,并了解Peachtree集团的开发专业知识如何增强您的节税投资方法。